新三板挂牌企业

-

-

数字营销率先应用数字技术,协助企业全域营销数字化, 大数据+AI,增强品牌全网曝光力

01

从10月9号回调之后,A股这段时间都陷入到了反复的博弈和震荡当中,在3200-3300点之间盘旋,大盘涨也涨不上去,跌也跌不下来。

当然,在震荡当中,总会出现一些神奇的板块和公司大杀四方,特别是科技公司,比如说半导体的寒武纪,比如说华为概念股的常山北明。

尽管很多人之前压根都没听过这些公司,但丝毫不妨碍它们原地起飞,走出了无敌的走势,然后频繁出现在各种报道和评论里,晋升为科技巨头,动不动就是什么“华为+英伟达+OpenAI+英特尔”、“100倍增长”等等。

好像这些科技公司就像被埋没的明珠,一朝出世就得一飞冲天,遥遥领先,

但假如,我们深入去考察这些公司的基本面,就会发现股价之下的泡沫并不小。

02

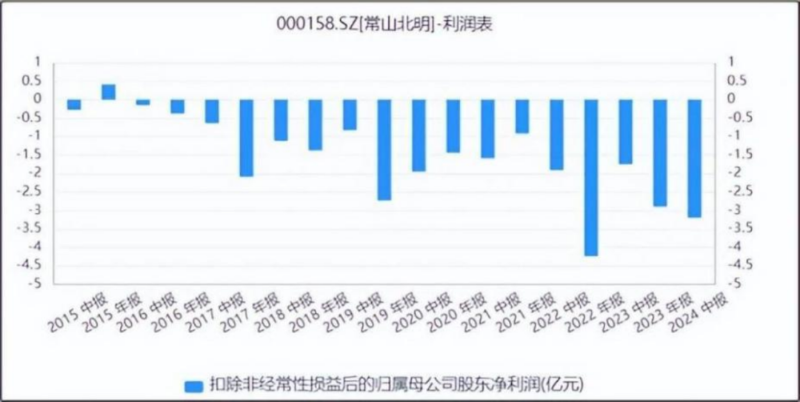

我们以常山北明为例,21天里连续出现11个涨停,两个月,股价上涨超过300%,涨的让人摸不着头脑。

如果去看常山北明的基本面,也就是经营价值和财务情况,那你就更看不懂它为什么这么涨了。

常山北明前身是国内老牌棉纺工业龙头常山股份,也是一家国资企业,实控人是石家庄国资委。

一家纺织企业怎么跟科技扯上关系了?

原因就是纺织行业作为最传统的行业之一,常山的核心业务就是棉花批发,销售纯棉纱布和混纺纱布,业务非常传统,没有太多的增长前景。

所以,在2015年,常山尝试转型,但转型的方式很特殊,既不是发展纺织业务的原点能力,也不是去拓宽市场。

而是直接用收购的方式买下北明软件,横跨到软件业务,左手做棉纺,右手搞软件。

转型的结果怎么样呢?

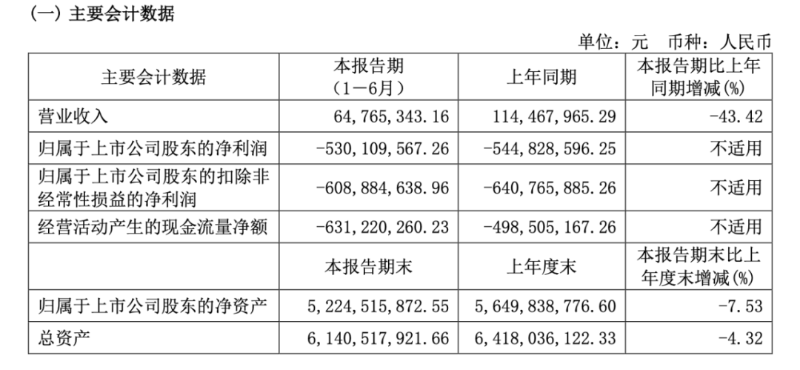

从2016年到现在,如果扣掉政府补助这些非经常性损益,常山北明的归母净利润一直是亏损的。

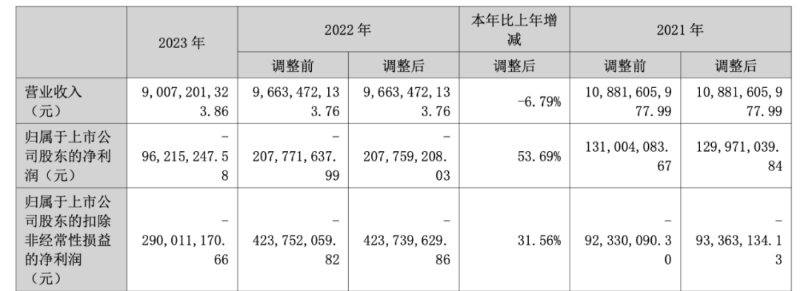

并且营收规模还在下滑,2017年财报还显示公司营收达到了112.5亿,2023年,常山北明的营收已经下滑到了90亿。

如果没有政府8年28亿的资金输血,常山北明的经营情况可能更加艰难。

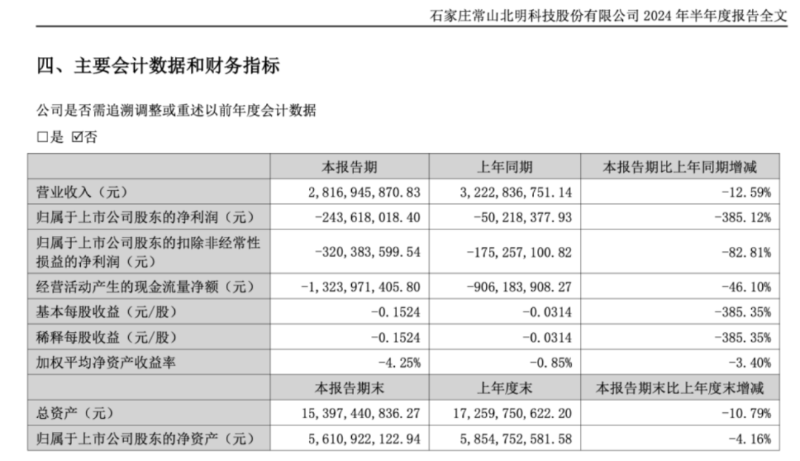

从最新的财报上也能看出,常山北明的纺织业务大幅缩水,营收同比减少37.88%,净利润亏损1.8亿,毛利率直接干成了负数。

软件板块营收20.89亿,同比微涨1.85%,但因为项目周期和成本上升的原因,净利润由盈转亏,亏了0.6亿。

所以,从基本面上,我们可以看到常山北明的转型还远没有结束,也没有结果,公司业绩还在承受压力,今年大概率又是营收和利润双双下降。

但股价偏偏就这个时候起飞了,唯一可以解释的原因,就是因为常山北明的子公司,北明软件跟华为有关系。

这不是泡沫,那什么才叫泡沫呢?

03

同样的情况还有半导体里的妖王,寒武纪。

半导体作为科技含量最高的板块,一直受到国家和市场的关注,大家一讲到科技,总会提到半导体、芯片。

实际上,科创板的半壁江山确实都跟半导体有关,包括在全球爆发的AI浪潮也跟半导体离不开关系,像英伟达就是开发AI芯片的科技公司。

但问题在于,半导体是极其细分,极其依赖技术创新的领域,很多人投资之前对半导体基本上没有任何了解,更不了解国产半导体的发展情况。

我们简单从设计、制造、封装做个大的分类。

芯片设计是半导体的重要环节,比如说逻辑芯片、存储芯片、模拟芯片等等。

我们一般用的CPU和GPU就是逻辑芯片,这也是国产化程度最低的领域。

像CPU基本上被AMD和英特尔所垄断,这种垄断不只是在于设计和制程上面,更在于匹配度上,也就是我们用的手机和电脑系统只能使用某一类CPU,用别的就不兼容了。

像国内这一块头部的上市公司,不是技术背景来自于AMD的授权,就是还不能大规模应用,只是应用在信创市场上。

在GPU领域,英伟达占据了主要的市场,并且,技术差距非常明显。

当然,因为制裁和AI兴起的原因,国内市场出现了国产GPU的替代浪潮,像寒武纪,主要就是开发用于AI服务器的算力芯片。

芯片进行设计之后,就要制造和封装,这又是两个不同的板块。

没有制造,再先进的设计也生产不出来,国内龙头有中芯国际、华虹、晶合集成这些企业。

中芯国际主要是负责打破国外对于高端制程的封锁;华虹主要是做功率半导体和MCU,晶合集成主要是做DDIC芯片,应用在手机和消费电子行业。

所以,在半导体制造领域,增长的逻辑一方面在于先进制程有没有突破,没有突破,就生产不了足够先进的芯片,只能向国外买;另一方面在于下游消费行业的景气度。

在制造环节之后,就是封装,这是国家大基金扶持的第一个半导体细分行业,也是中国在半导体产业里的强势领域。

国内的长电科技、通富微电和华天科技,位列全球前十大封装测试企业的第三、第五、第六位。

它们各自情况又有不同。

长电科技的实际控制人是中芯国际,他们两家本来就有深度的绑定;通富微电是AMD最大的封装测试供应商,AMD就是公司最大的客户,营收贡献占比接近6成,这两家又直接相连。

所以,我们会发现,半导体每个板块都有各自的发展逻辑和客户关系,每个公司的基本面都不尽相同。

但寒武纪的上升速度堪称火箭,在2020年,寒武纪登陆科创板,因为有着跟华为合作的麒麟970,成为了“AI芯片第一股”,但随后华为没有跟寒武纪继续合作,于是,股价暴跌。

但是,在全球AI浪潮的风口之下,寒武纪两年时间暴涨了1000%,特别是最近这一轮股价直冲500点,市值最高超过1900亿,现在也有近1800亿之高。

但从我们上面的介绍来看,如果把寒武纪对比英伟达,英伟达的股价同样坐上了火箭。

但英伟达有台积电给它搞定先进制造,有苹果、微软这样的大客户吃下订单,有持续增长的基本面去支撑股价。

那寒武纪有什么呢?

从财报数据上看,最近三年寒武纪的营收都停滞在7亿,营收没有增长的同时,净利润亏损超过29亿。

更恐怖的是,2024年上半年,寒武纪的营收只有6400万,同比下降超过43%,净利润亏损5.3亿。

在这种基本面的情况下,寒武纪的股价和市值竟然再创新高。

当然,历史上有没有这种一直亏损,股价市值还能上升的情况呢?

也有。

但从来没有一家营收下滑,利润亏损越来越严重的企业,还能保持长期上涨的情况。

04

在中国经济新旧动能进行切换和调整的今天,不管是政府,还是市场,都已经意识到一个问题:

房地产已经无法维持经济的持续增长,不拖累就已经是烧高香了。

下一个阶段,唯有追求高质量发展、发展新质生产力、突破卡脖子技术,用科技创新才能推动经济的持续增长。

激活股市的根本逻辑,就是摆脱过去以商业银行借贷、间接融资为核心的传统金融市场,用全新的机制去引导中长期资金和社会资金入市,释放流动性,为新动能、新产业、新制造、新技术提供融资支持,促进科技创新,实现经济新旧动能的转换。

但是,以情绪和炒作诞生的牛市,是不可能支持科技创新的诞生。

因为所有人,包括投资这些妖股的人,甚至这些公司的股东都很清楚,自己只是把盘子炒高,然后甩给下一个接盘人,而不是真正相信公司能够长治久安,持续增长。

就像我们上面提到的这两个公司,都发生过部分股东清仓式的减持,属于是自己都不相信自己。

所以,只有流动性高的慢牛、长牛,才能持续给真正的科技公司带来融资。

同时,这些公司拿到融资后促进技术创新,实现量产和商业化,带来公司业绩基本面的增长,又给资本市场带来更大的财富效应,实现投资有序的获利退出和再进入。

像美股过去这几年都维持了上涨,这种长牛的诞生基本上都是由英伟达、微软、苹果、特斯拉、谷歌、亚马逊、Meta这七姐妹创造的。

同时,这些技术创新能力强、营利能力强的公司,又反过来回购自己的股票。

像2023年以来,苹果回购自家股票的规模达到1276亿美元,谷歌779亿美元,Meta407亿美元,微软211亿美元,英伟达209亿美元,他们这么做又进一步推高股价,实现财富效应。

对比A股,从2023年以来,A股前20大上市公司的回购金额总和多少呢?

只有442亿人民币。

所以,真正的长牛,真正的科技盛宴一定不是盯着这些妖股的疯涨,等情绪和泡沫出尽,后续政策落地发酵,我们期待的真正牛市,才会逐步兴起。

—

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。