新三板挂牌企业

-

-

数字营销率先应用数字技术,协助企业全域营销数字化, 大数据+AI,增强品牌全网曝光力

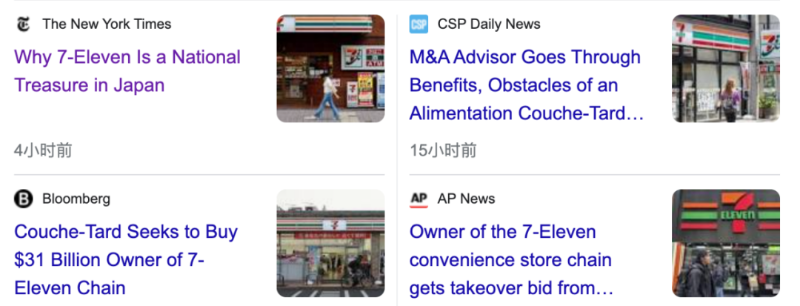

这几天,我看到一个并购的消息,711要被出售了,有点意外,谁怎么突然想着把全球最大的便利店给买下来?

然后,我们去求证了一下,诶,你还真别说,还真有这么回事。

收购方是谁呢?

加拿大的便利店巨头Couche-Tard,创始人叫布夏尔,我们可能没听说过,但很正常,因为他的便利店都在北美,旗下大约有14000家门店。

那么,711在全球有多少家门店呢?全球目前大约有83000家,光是在日本就有超过2万家。

这就等于说行业老大要被追赶者给收购了,从业务上来说确实像是蛇吞象。

但从市值上来说,Couche-Tard市值560亿美元,711母公司市值才320亿美元(传出被收购后涨到380亿美元),可见欧美企业和日本企业在估值上的巨大差距。

其实,像中国很多企业也被低估了,他们要是美国企业,估计都涨到天上去了,当然,这就是题外话了。

理论上,这笔交易大约在400亿美元,布夏尔和董事会也是真打算掏钱买下来,这可能是零售行业有史以来最大的收购案了。

而且,最让人惊讶的是什么呢?

711母公司柒和伊控股(Seven & i Holdings)还真打算仔细研究,专门成立了委员会,开始评估自己能卖多少钱。

讲个冷知识,2005年布夏尔专程去到东京寻求收购711,只是当时柒和伊控股创始人伊藤雅俊直接拒绝了他,双方谈得并不愉快。

这么多年过去了,布夏尔又卷土重来,还是想要收购711。

为什么711这么令人着迷呢?它身上有着什么魔力呢?

02

首先,大家千万不要觉得零售行业没什么意思,不就是开个店卖点东西吗?满大街不都是嘛?

事实上,我们所熟知的沃尔玛,常年雷打不动排名世界500强第一的企业,就是全球最大的零售商。

今天我们更熟悉的淘宝天猫、京东、抖音电商,他们绝大多数交易都是网上零售。

商业最多的新探索、新模式都是从零售行业开始的,因为它们离人们的生活最近,同时,颗粒度也最小。

那么,在零售业一直有一句话,全球的便利店只有两种:711和其他便利店。

严格来说,这句话其实说的一点都不出格,甚至有点谦虚,711在普普通通的便利店身上,开创了一条独特的商业模式。

而且,在711身上所诞生、实践的商业理论,至今都不能说是“还没过时”,而是非常先进,并且做成之后具有极高的护城河,就像711一样,追赶者只能靠钞能力把它买下来。

当然,关于711的研究讨论有很多,比如说711扮演了一家管理咨询公司,711是一家供应链公司,711服务理念多好多好。

其中有些讲对了,有些就是纯扯淡,我们今天所讲的711,只限于日本本土的711,因为711在日本成功后,去到全球其他地方都是找当地的企业进行特许经营合作。

像在中国就有很多不同,比如说香港、华南地区的711,是牛奶国际在代理,背后是英国财团怡和集团;北京、天津是王府井、中国糖业酒类集团在代理经营;上海、浙江是统一集团在代理经营。

所以,每个地方的风格都会有所不同,不一定能真正反映出711本身的模式特点,只有去到源头,才知道711独特的商业模式到底是什么?

03

在我翻译《订阅经济》这本著作,并且给它作序的时候,我特地提到了711。

因为我们对711做过非常深入的研究,我自己也曾经去到日本实地考察过,711给便利店量身定做了一套可持续增长的商业模式,非常符合订阅经济的两大特点:

第一、以数智为手段、成就客户为中心,重新定义产品和服务。

第二、从关注中间商利润率和单位产品销售额,到真正关心用户的价值。

这两句话怎么理解呢?

我们都知道,不管是中国、日本,还是全球各地的便利店,很多都是夫妻杂货店,他们是深入社会的毛细血管,给附近的民众就近提供各种生活物资。

这就造就了这些夫妻便利店的几个痛点:

第一个,布局非常分散且密集,在一些人口密集的地区,便利店简直就是扎堆,有些地方你跑半天找不到一个商店。

而且每个地方的喜好会有所不同,SKU非常复杂,很多夫妻杂货店没有零售的经验,不知道什么产品好卖。

这一点目前在中国依然存在,很多夫妻杂货店就是靠着那张烟草许可证在勉强经营。

第二个、没有强大的供应链,相对应的,夫妻杂货店对供应商基本上没有任何议价能力。

第三个、没有相对成熟的零售经验,缺乏品类组合的能力。

好了,711是怎么从模式上改变这些情况,搭建起了独特的711模式呢?

711提出了一个数字生态共同体的愿景,它的核心使命是什么呢?

就是说,我们不是为了交易本身,而是努力为产业链的工厂伙伴、物流配送伙伴、夫妻店老板提供强大的数字赋能。

这个赋能有个“金三角模型”,我们一个个来讲。

首先是产品赋能。

711在日本的全职员工大约是8000人,其中有3000名员工负责产品赋能,711会向跟自己签约的供应商工厂、配送商,派驻类似丰田精益管理的顾问,711大约链接了178家工厂和140个物流中心。

他们的职责就是监管各个地区产品的质量、食品安全、运输和日期约定。

同时还会有人和不同工厂的产品经理一起并肩作战,共同开发新产品,保证一直有新的产品开发出来。

当然,开发出来不是直接去卖了,而是做试吃和试销。

在我去研究日本711的时候,尽管他们当时已经靠近2万家门店了,但还保留了480多家直营店,这些直营店不会考核具体的销售,而是新品的试销中心。

在试销结束后,就会根据受到欢迎的程度,在同品类中选择一个进入到2万个夫妻店进行销售。

他们的存在就是保障供应链的安全和稳定,而且,不断去创造和优化SKU。

第二个是经营赋能。

日本711有2600多位一线经营顾问(OFC)要去到一线干活,他们干什么呢?

每个人承包7家店,每周都必须去到每个店工作半天以上的时间,当然,这些OFC不是去做产品推广和业务督导的,不是过来看你这里不对,那里不对给你罚款的。

而是真正去现场当员工干活的,通过搬货、理货、补货,研究小店的经营数据,和小店老板交流,记录他的问题和顾客的问题,研究周边2公里半径的用户需求。

然后每两个星期,这些OFC就要开会做经营检讨,每个人必须带上两周的问题到会议室去讨论解决,如果有一些大问题自己解决不了,那就汇报到东京总部去。

那总部为什么能解决呢?

因为总部掌握了关键资源:数据。

这也就是第三个:基础设施赋能。

零售行业其实是最早拥抱数字化的行业之一,早在20世纪70年代末,沃尔玛就开始使用计算机管理供应链了。

乔布斯曾经说过,如果全球的IT企业只剩下三家,那一定是微软、Intel和戴尔,如果只剩下两家,那就只有戴尔和沃尔玛了。

如果说日本只剩下一家IT企业,说不定711也能争一争。

他们有2000多名的团队就是负责基础设施的建设,他们把金融支付、配送商、便利店、仓储库房和货物运输车辆,以及供应商,都集成在一套数字化管理系统当中。

这套系统有几个纬度的数据,比如说原来的商品库存数据、POS数据、缺货数据、报废数据、立地数据(门店周边徒步5分钟以内的的家庭数,如果有商户的话,还要调查员工人数)、设施数据(门店周边有没有大型学校、医院)和长期历史交易数据。

这些数据贯穿了整个产业链,实现了六大在线:员工在线、场景在线、商品在线、供应商在线、顾客在线和管理在线。

所以,这就形成一个千店千面的能力,比如说我的供应链可能有上千个SKU,但一家店可能只能上500个,那我怎么去选择?

新的SKU可以靠试销测试出来,但过去旧的SKU,夫妻店反映上来的货品问题怎么解决?

这就是完全依赖于数字化工具给出答案,数据不会骗人。

所以,日本的互联网不发达、电商做不起来,其实也有很大一部份是便利店的原因。

因为日本面积小,人口多,7-11便利店的需求定位很清晰,就是满足用户对于“生活便利”的需求,特别是对“新鲜食品”和“日常必需品”的便利需求。

当每1万个人就能享受到一家711便利店,而且每家店都有各自的特色的时候,对于电商的需求也就没有那么强烈了。

当然,这也塑造了711的品牌声誉,711有“四不赚”,不赚中间差、不赚通道费、不赚交易佣金、不赚广告费。

那他们赚什么?

通过创造产业新价值,获得更高毛利的加盟费,也就是年费,当然还会包括一点运费和品牌使用费。

这些都是按年去收取,也就形成一套订阅制度,当然,对于这2万多家夫妻店来说,他愿不愿意交这个钱?

当然愿意,因为711确实解决了他们的问题,特别是我们上面讲的3个痛点,给他们省钱的同时,因为711的品牌足够让商品拥有溢价能力,所以,711一些产品的毛利率甚至能达到90%。

这也是为什么711的坪效,比中国坪效最高的盒马还要高出2.4倍,甚至在2016年的时候,每个员工的人效比跟阿里差不多。

04

当然,讲到这,大家可能有个疑问,既然日本711这么牛,它为什么还要卖掉呢?

这就不得不提到两个人。

一个人就是我们前面所讲到的,在2005年拒绝了布夏尔收购的伊藤雅俊。

他是711母公司柒和伊控股的创始人(也是伊藤洋华堂的创始人),也是把711真正发扬光大的幕后BOSS,要知道711原来是一家美国公司,是伊藤雅俊把它收购下来,这位创始人在2023年去世了。

第二位就是日本711的创始人,铃木敏文,也是柒和伊控股的第二位社长,他在早年就加入了伊藤洋华堂,和伊藤雅俊的关系就等于是老板和职业经理人的关系。

铃木敏文完成了日本711整个模式的变革,他有一本书《想法1:突破成长的烦恼》,我特别推荐大家去看,当然,还有我亲自翻译作序的《订阅经济》。

你会发现,里面很多内容竟然跟我们今天所提倡的很多商业理念极其相似。

但是,遗憾的是,在2016年,铃木敏文这位给711立下汗马功劳的传奇人物,居然是一种被动辞职的方式离开了这个平台,从此跟他再无关系。

而且,接替他出任柒和伊控股的第三任社长,就是他很想要撤掉的井阪隆一。

看来日本企业也不是风平浪静,他们搞起内斗,那也是一把好手。

所以说,很多时候,企业最大的危机并不一定来自于外部。

当然,说回头,711这一套可持续增长的商业模式,才是真正值得大家去学习了解的财富。

哪怕再过50年,只要这一套模式还在,711也依然会存在,依然能够增长。

这恐怕也是为什么20年过去,布夏尔仍然心心念念,依然想要收购711的原因了。

—

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。