新三板挂牌企业

-

-

数字营销率先应用数字技术,协助企业全域营销数字化, 大数据+AI,增强品牌全网曝光力

01

首先祝大家国庆假期快乐。

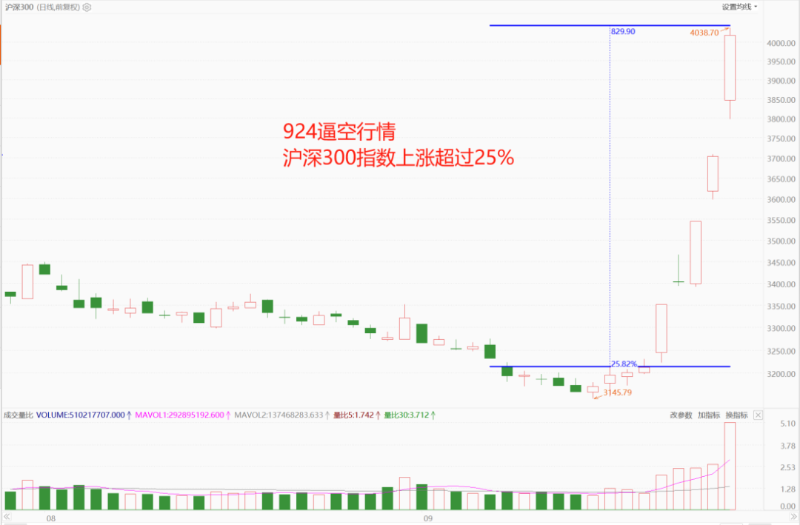

昨天一大早,我就起来做三季度投资总结,看看哪里做的好,哪里需要提升,晚上去深圳笔架山看无人机表演,场面非常的壮观,看到一头金牛出现在天空,很容易让人想到从9月24日开始的这波超级快牛的逼空式行情。

这波牛市来的太突然、太快了,短短几天,沪深300指数上涨超过25%,高盛开了个关于中国市场的客户电话会议,被投资者挤爆了。

当然,还有很多人现在都是将信将疑、提心吊胆,接下来的市场怎么走?不会像前几波一样反弹,把我套进去了吧?

02

作为投资者和经营者,思考的角度是不一样的,中国30多年股市,底部是有一定的规律和节奏,俗称“三底”:政策底、市场低、经济底。

一般是先有政策底,接着市场底,最后是经济底,意思就是先显示政策出现的底部,然后市场价格出现底部,然后是经济数据、企业业绩出现底部。

什么意思呢?

我们先来看“政策底”。

政策底就是政府为了稳定市场情绪、提振投资者信心采取的一系列政策措施。

像2008年金融危机期间,政府推出了四万亿经济刺激计划,通过汇金公司等国家队入场大量购买股票,形成了明显的政策底。

2015年股灾时期,政府采取了包括暂停IPO、限制大股东减持、鼓励上市公司回购股份来救市,

这一次9月24日央行、金管局、证监会发布会推出的降准、降息、回购等政策,到政治局会议、周末各地取消房地产限购、首付15%等政策落地,拉开这一波牛市的政策底。

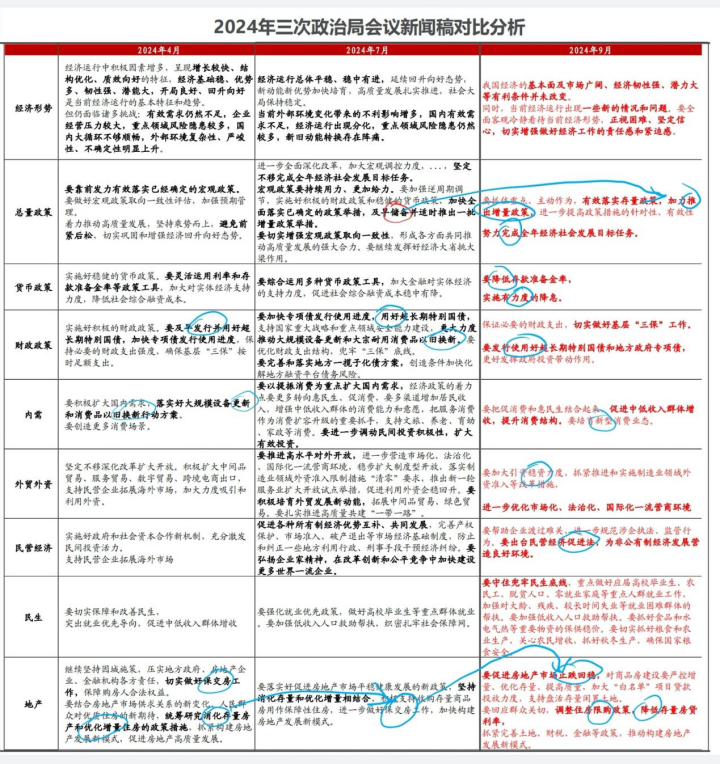

很多朋友可能至今还没有对一系列政策反应过来,我在我们基金内部会议上,对今年的4月、7月、9月三次政治局的新闻稿做了对比,圈点了关键词。

大家可以看看文稿中的图,有没有发现投资不是数学课,而是语文好,才能领会会议精神。

举个例子来说,对房地产政策,4月份的重点关键词是“保交房、消化存量库存”,到7月份的会议,也重点提到了“保交房”,但是在9月份会议里“止跌回升、取消限购政策、降低存量房贷”,明显三次会议的政策口吻出现了重大变化。

正如我在上周文章说的:互联网时代解决了信息差,但是还无法解决人们的认知差。

这就是对会议稿和政策理解的认知差。

我们再来看第二个“市场底”。

市场底就是股市实际达到,并且开始反转的底部点位。

这个底部通常是在政策底出现之后,因为市场需要时间来消化政策,重新评估经济和公司的业绩。

根据我以往的经验,定义这个市场底条件之一是上涨20%,同时配合成交量放大。

像在2008年:在政策底之后,上证综指在2008年10月底至11月初形成了市场底,随后展开了一波强劲的反弹。

在2015年,市场底出现在政策救市措施实施后的几个月内,上证综指在2016年初触底回升。

这一次在9月24日发布会之后,股市就像吃了药的疯牛,沪深300指数五天上涨了25%,9月30日创业板指数ETF更是上涨了20%,券商、房地产、酒ETF全线涨停,成交量达到2.6万亿的历史天量。

从2023年开始期待的市场底,终于出现了,也宣告了第11波牛市的到来。

03

第三个就是“经济底”。

经济底就是宏观经济指标开始好转,反映实体经济开始复苏的时点。

这个底部往往滞后于市场底,因为股市通常会提前反映经济的预期变化。

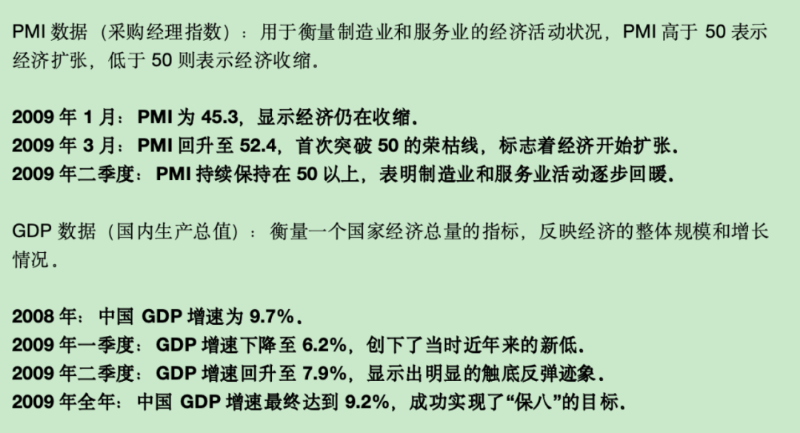

像在2009年,随着四万亿刺激计划的实施,中国经济是在2009年第二季度才开始触底回升,各项经济指标逐渐好转,实现了复苏。

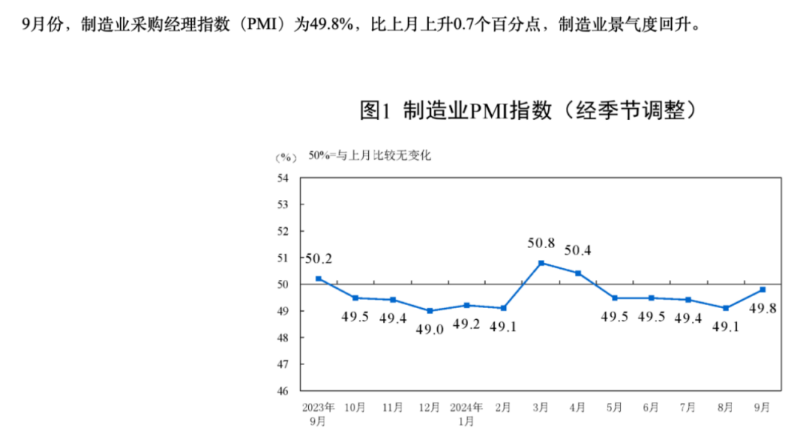

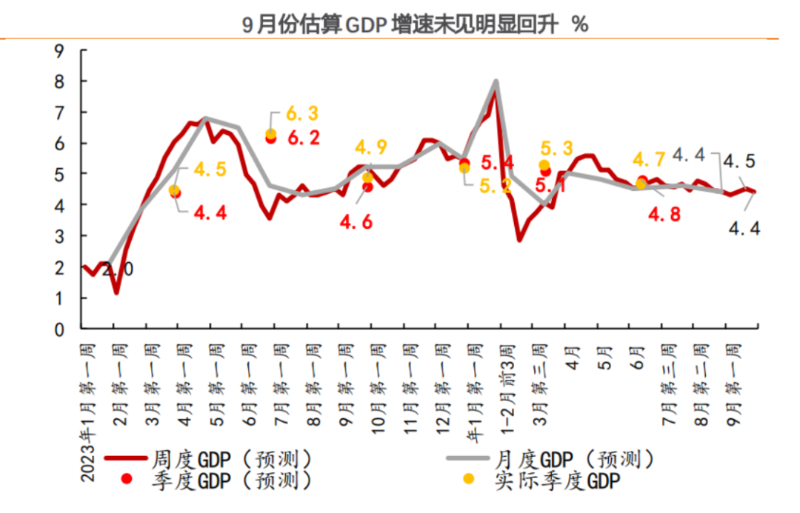

我列举了其中PMI数据和GDP数据,大家可以看一下文稿中的图。

相比于政策和市场,经济是一个慢变量,往往最后出现,给股市的长期上涨提供坚实的基本面支持。

像刚刚发布的9月制造业PMI指数就出现了上升,指数上涨0.7%到49.8%,接近荣枯线50。

9月PMI指数明显好转的原因有两个:

第一、9月份是生产大月,表现出了季节性走强的特征。

在过去5年里,9月PMI均值都会高于8月0.3%,特别是生产和新订单指数。9月的PMI 数据走强也符合往年的季节性特征。

第二、就是政策加码发力,此前的“以旧换新”政策出现了成效。

在9月,装备制造业、高技术制造业的PMI分别是52%、53%,表现最好,这就是受益于“以旧换新”政策以及国庆假期备货需求。

但是,根据8月统计局公布的工业增加值、服务业生产指数以及房地产的销售数据,我估算8月、9月的GDP同比增速是在4.4%-4.5%左右。

这也是为什么会在9.24这个时间点推出降息、降准、回购等一系列政策刺激房地产、股市,就是为了完成年度GDP5%的目标。

经济底除了看宏观数据之外,还要看企业的业绩数据。

我主要关注四个方面:

1、盈利下滑周期;

2、盈利同比/环比增长情况;

3、毛利率变化;

4、经营现金流变化。

根据我过去30多年十波牛市分析,经济数据、企业业绩一般会滞后政策底、市场底至少3~6个月。

在过去近20年的企业季度盈利数据中,A股企业盈利增速下滑周期一般持续8个季度,比如2008年调整了8个季度、2010年/2015年长达9个季度、2018-2019年调整期是7个季度、2021年调整期是8个季度。

可能政策的效果最快会出现在国庆长假期的出游、消费数据,还有就是房地产销售数据。

毕竟股市大涨,手里有钱或者股票账户上也有一大笔浮动盈利,消费就会大方了很多,大家在假期里可以多观察观察。

接下来,我还会重点观察每个月的PMI数据、2024年的年报业绩快报数据,来验证业绩底。

04

那么,把这三个底分析完,接下来的股市走势会如何呢?

在上周末我们基金会议给出三个观点PPT,供大家参考。

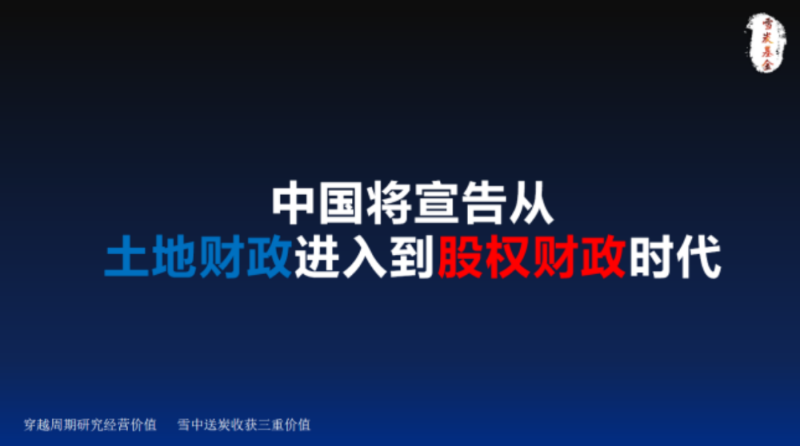

1、第11波超级牛市终于来了,中国很有可能从此宣告从“土地财政”进入到“股权财政”的时代!

也就是从以往依靠卖地的房地产经济,转型为依靠持股的股权财政时代。

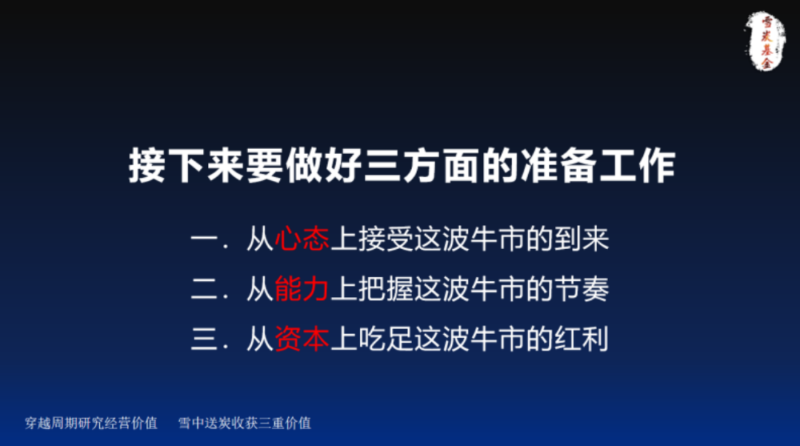

2、接下来要做好三方面的工作。

从心态上接受这波牛市的到来;

从能力上把握这波牛市的节奏;

从资本上吃足这波牛市的红利。

3、未来一个月的四大博弈:

外资与内资之间的博弈;

机构与机构之间的博弈;

机构与散户之间的博弈;

板块与板块之间的博弈;

为什么有这四个博弈?

9.24逼空行情事发突然,从一周前的价值投资时代,光速进入了博弈时代,交易所出现罕见的宕机,券商转账系统也出现了卡机。

对于绝大内外资投资机构,还没有来得及建仓或者加码,大部分都在前两天才刚刚进场,像东方财富的股价五天上涨89%,都不知道如何从技术、业绩角度分析,

我判断,这个时候分析的不是上市公司的经营价值,而是处于博弈价值。

这种走势是十年一遇的,1994我第一次买股票的时候,2006年、2015年都出现过这种情况,绝大部分机构和散户投资者都没有经历过,或者是忘记了。

我认为,国庆后一周的走势会非常的诡异,由于四大博弈,会出现大涨大跌的情况,可能会出现从涨停到跌停20%甚至40%的波动,尤其是不要用杠杆,要注意控制好风险,毕竟这波行业至少还有三个月机会,可以等市场稳定一下之后再看。

最后做个总结,924逼空连续五天的行情,宣告第11波牛市的到来,宣告中国进入股权财政时代。

股市不是对经济的现实反应,这点就是经营者和投资者的逻辑上最大的区别,股市只是对未来预期,而不是现实情况的反应,至少要滞后三个月,所以才有【三底理论】。

兵无常势、水无常形、股无常态,股市不可能有一模一样的走势,需要不断提升我们的能力,最后祝大家国庆快乐!

—

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。