新三板挂牌企业

-

-

数字营销率先应用数字技术,协助企业全域营销数字化, 大数据+AI,增强品牌全网曝光力

01

央行在13日公布的货币数据上了热搜:

截止7月末,广义货币M2增长6.3%,余额303.31万亿,狭义货币M1同比下降6.6%,余额63.23万亿,流通中货币M0同比增长12%,余额11.88万亿。

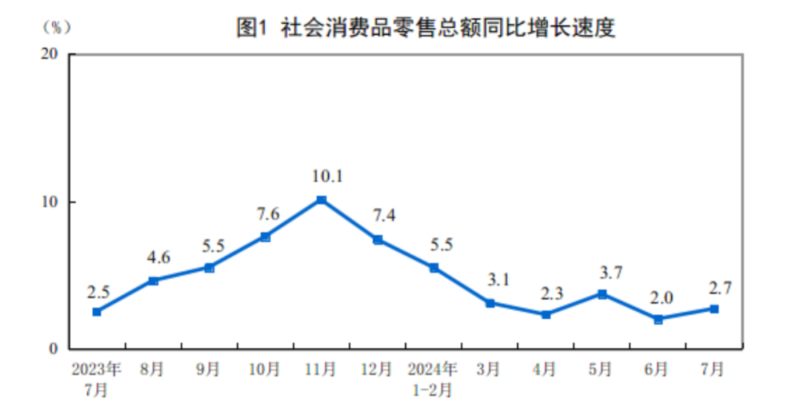

国家统计局也在15日公布了7月份的经济数据:

我们从

从货币和经济数据来看,我们的经济恢复的如何?下半年消费、出口、投资三架马车谁有望挑起大梁,带动经济增长?

02

首先,我们来听听单仁牛商董事长,央视凤凰评论员单仁博士的看法。

这事有点稀奇,但又挺正常的,正常是因为央行、国家统计局每个月都会公布整体经济运行的情况,但偏偏这一次就上了热搜。

当然,现在已经不是热搜了,因为这里面数据非常多,光是把每个数据、专业术语都列举出来都要上万字了,对大部分的人来说,别说理解了,能把它看懂都有难度。

其实,我们单看货币数据,M0是社会上流动的现金,M1是M0加上企业的活期存款,它反映了现实购买力。

那M2就是M1加上企业和居民的定期存款,它反映了整个社会潜在购买力,M1和M2最大的差别就是一个包括定期存款,一个不包括。

所以,M0增长意味着货币供给量依然充足;M1下降意味着钱没有完全流通起来,反而是存成了定期存款又给到了银行,这就正好对应了M2的增长。

这也代表着,整个市场还是处于比较保守的状态,对于消费的意愿和未来经济增长的预期不是很乐观。

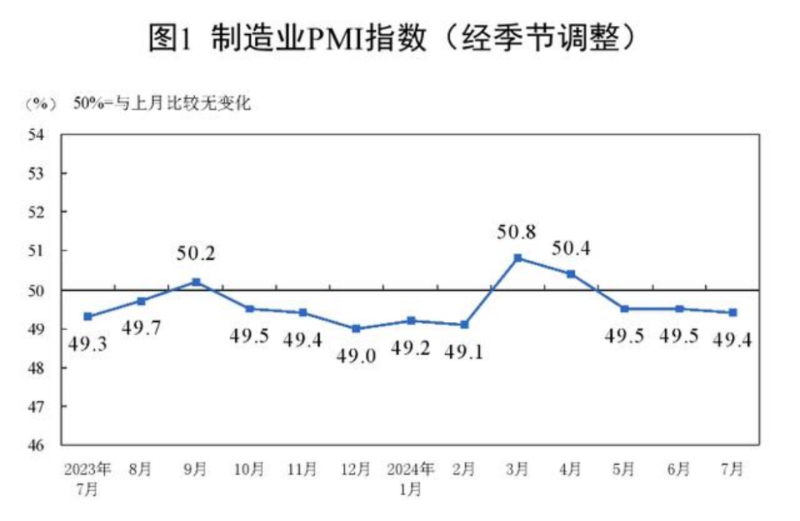

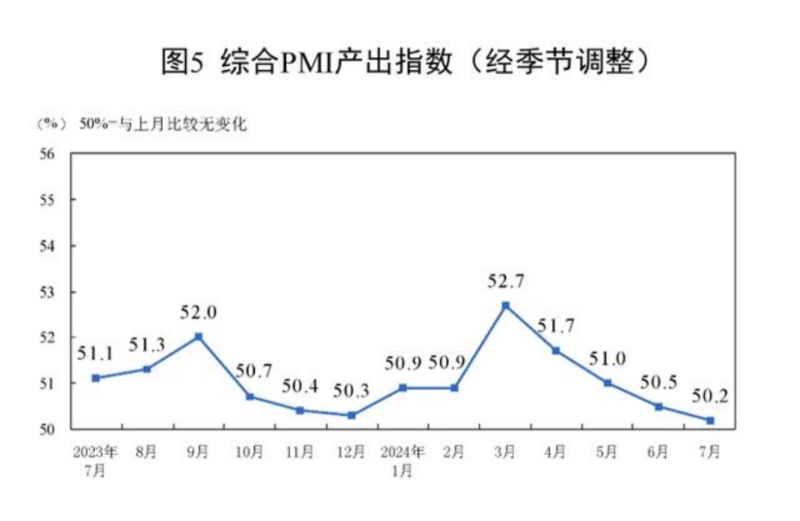

我们从制造业以及综合采购经理指数(PMI)也能看出来,制造业PMI连着3个月处于荣枯线下方,综合PMI连续5个月下降,企业投资再扩张的预期和意愿不高。

所以,两方对照,我们的经济还是处于一个缓慢恢复的状态,需要时间。

这也是资产负债表修复的一个体现,企业和个人在这个节点上都优先选择了还钱和存着,而不是借贷、消费和投资。

那相对应的,央行进一步降息的预期也会提高。

当然,我们对照一下去年7月的社融数据以及今年1-7月的投资数据,其实还能看到另外一点,目前市场上的钱依然是政府占了大头,民间投资的增长是0。

那政府把钱投在哪里呢?

一方面是先进装备制造业、高技术制造业这些领域,对应着重大战略实施和重点领域安全能力建设的“两重”。

另一方面是就是大规模设备更新和消费品以旧换新的“两新”上,最近全国范围都在逐步开展设备更新、以旧换新的活动,这也是政府花钱补贴,去促进消费市场的活跃和升级。

这会是下半年的重头戏。

当然,对于企业来说,现在的修复期、调整期同样是企业实现再飞跃的重要时机节点,我们的存款在上升,代表着潜在购买力并没有减少。

这个时期必须要做好营销,有面对逆风的心态是一件好事,但一定不是让自己收缩起来一动不动。

现在一动不动只可能是减缓下降,而不是实现增长。

一定要重新确定自己的目标市场,重新定位,一定要在这个特殊阶段做用户需求的分析,了解用户真正需要什么,特别是面对中高收入人群、境外消费群体、头部KA客户,去做这些群体的需求分析,进行产品的升级,增加更多的消费场景,注重品牌给予他们的信心,带回更多的订单。

当然,今天我们只是简单说一下,如果大家感兴趣,可以留言告诉我们,我们后续再深入分析。

03

接下来,资深投资人,单仁行专栏作者宋子老师的观点。

我简单讲讲1-7月的货币走势,大家可以看一下文稿里的图。

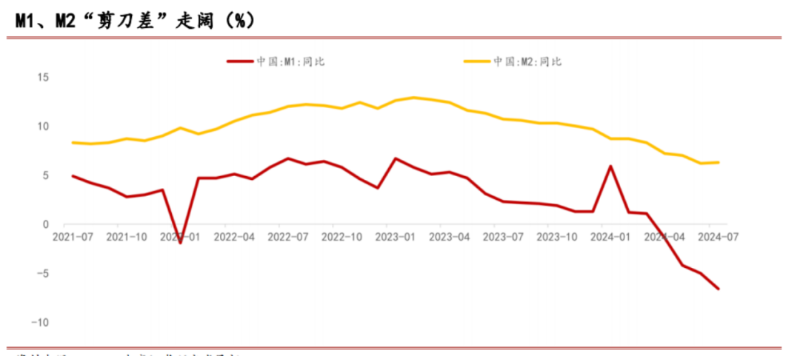

M1和M2出现了明显的剪刀差,也就是M1和M2的差距在放大。

7月末狭义货币M1余额63.23万亿,同比下降6.6%,增速比6月末下滑1.6%,创下了有记录以来的新低,这也是M1增速连续4个月为负。

M1的增速下降,反映了什么?

M1主要包括流通中的现金和活期存款,增速下降表明企业存款下降,企业资金活性不足,投资扩产意愿比较低,很大程度上反映了新旧动能转换的 “阵痛”。

随着中国经济结构转型的升级加速,过去依赖于信贷资金的房地产、地方融资平台逐渐调整,科技创新、先进制造、绿色发展这些新动能领域的贷款需求,短期内难以完全续接。

我们再来看M2。

7月末广义货币M2余额303.31万亿,同比增长6.3%,比6月末上升0.1%。M2主要包括定期存款、储蓄存款、国债、地方债等等,增速回升就意味着货币政策仍然保持了适度宽松。

市场上的货币供应量比较充足,给流动性提供了一定的条件。

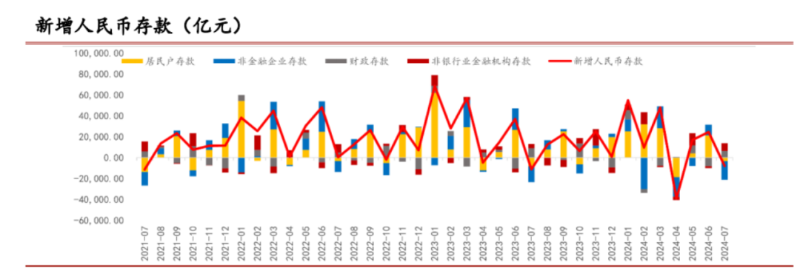

像7月新增人民币贷款2600亿,同比少增了859亿,这是2009年11月以来的历史低点,市场融资的需求出现了明显回落。

在居民贷款方面,7月居民部门贷款减少2100亿,同比少增93亿,居民短期贷款已经连续六个月同比少增,指向居民消费仍然是偏弱的。

考虑到最近美国失业持续上升,通胀压力降低,我们普遍认为美国将在未来1到2个月会有一到两次的降息。

中国也可能同时降低利息进一步刺激经济,所以,消费和投资方面还需要进一步等待新的政策落实。

同时,前几年美国从0到5.5%的加息周期推动了美元资产价格上升,在美国进入降息周期,还有美国大选扑朔迷离的背景下,美国对华政策也可能出现比较大的变化。

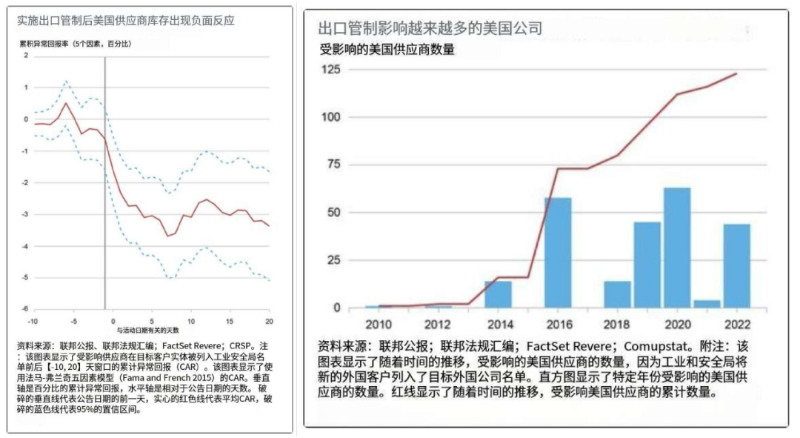

根据纽约联邦储备银行前不久发布的一份报告,美国对中国的“出口管制清单”已经出现反噬的效果。

这些原本保护美国企业的出口管制措施,反而对美国企业造成了供应链中断、运营成本上升和市场竞争力下降的负面影响。

根据估算,这一系列操作令相关企业损失市值高达1300亿美元,这对出口来说,是一个利好消息。

—

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。