新三板挂牌企业

-

-

数字营销率先应用数字技术,协助企业全域营销数字化, 大数据+AI,增强品牌全网曝光力

01

这几年,成功上市的新消费公司不少,像泡泡玛特、奈雪的茶、茶百道等等。

当然,他们今天都毫无例外地破发了,市值缩水大半,同时,还有一批想要IPO的新消费公司更是被拦在了门外。

比如说以防晒伞、防晒服起家的蕉下,两次冲击港股失败,最近把品牌部都给撤掉了,市场部也并入了销售部门。

最有意思的是,在蕉下招股书关于业务模式的介绍中明确写到:品牌是我们成功的基石,以品牌为核心的业务模式在推动公司前进。

这个反转多少让人有点忍俊不禁,一个号称以品牌起家的公司,在IPO失败后,转头就把自家的品牌部给干掉了。

所以,当学员跟我聊到这件事的时候,我们也做了一些分析,想聊一聊对于今天企业来说,做品牌的意义到底是什么?它跟销售有什么样的区别和关联呢?

02

其实,从招股书的数据来看,蕉下的成绩还是非常不错的,并不像很多外界媒体写的那么不堪。

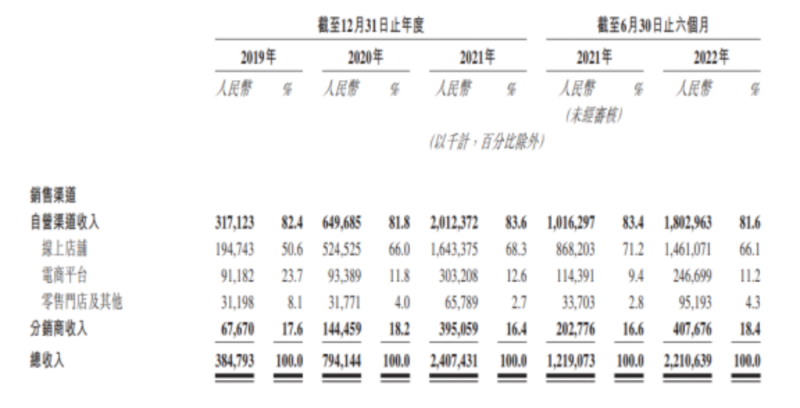

蕉下在2019年营收3.8亿,2020年7.9亿,2021年一下到了24亿,翻了3倍,2022年上半年,蕉下的营收就达到了22.1亿。

起码从数据中来看,整体业务的增长非常不错。

当然,这里有一个关于净利润的误区,很多媒体都讲到了蕉下2021年的净利润亏损有54.7亿。

这其实是不对的,实际的业务净利润应该是1.35亿,是赚的。

那为什么招股书里还会有高达54.7亿的亏损呢?

因为一个叫做“可转换、可赎回优先股公允价值变动”的专业术语。

怎么说呢?

就是在公司上市后,优先股的持有者会按约定的价格,把持有的优先股转为普通股。

那在会计处理上,根据国际会计准则(IFRS),就要把这部分“可转换、可赎回优先股”归类到公允价值计量的金融负债,计入公司的当期损益。

举个例子,像小米在港交所上市的时候,经营状况其实不错,但招股书上有着高达439亿的年度亏损,这不是说小米业务真的亏了这么多钱,而是优先股转化导致公允价值变动所带来的账面损失。

其实,我们稍微动动脑子想想,要是亏损比整个营收还要多的消费品企业,怎么可能敢上市呢,连上市的基本面都过不去。

另外,还有一些人分析蕉下的OEM代工模式,说这个不对,你为什么不自建工厂,要去找代工厂生产产品?

其实在我看来,这都不是问题的核心,OEM怎么了?谁规定了中国企业就必须要搞全产业链才行?我带着供应链发展不行?

苹果到今天有自己的生产工厂吗?没有,全是代工厂。

像Lululemon有自己的工厂吗?没有,他在中国也全都是OEM的代工厂。

但这些难道妨碍到他们的发展了吗?

蕉下其实非常像Lululemon,都是主打DTC模式,以线上销售为主,Lululemon抓住了瑜伽裤,蕉下抓住了防晒品这个细分领域。

但为什么后续他没能成为Lululemon?没上市的核心原因是什么?为什么他会撤掉自己的品牌部?

我更倾向于认为,蕉下根本没有像Lululemon一样把品牌真正做起来,用自己的技术去赋能品牌,通过“品牌+品类”的方式进入市场,占领用户的心智。

从战略层面上看,蕉下的品牌已经失败了,或者说他们其实一直没有去真正的做品牌。

虽然他们在招股书中写到,自己以品牌起家,但实际上,这更像是一种讲故事的方式。

蕉下前几年的巨大发展和品牌本身的关系并不大,而是和销售,特别是跟短视频直播电商有很大的关系。

03

在招股书当中,我们仔细分析发现,蕉下实现业务增长的关键,是站在了流量风口上,抓住了短视频直播的销售机会。

在营收跨越式增长的2021年,蕉下的广告开支和电商平台服务费同步猛增,分别达到了5.86亿和2.27亿,这两个加起来就占到了整个营收的34%。

那么,这些钱花到哪里去了?

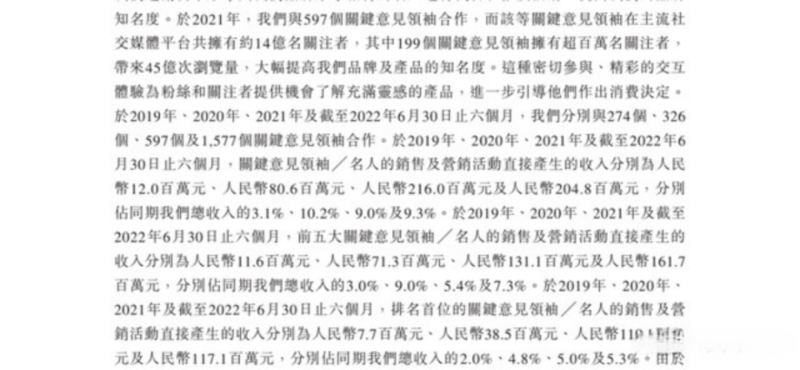

财报里写到,光是2021年,蕉下就和597名KOL进行带货合作,到了2022年上半年,合作的KOL数量更是高达1577名。

好了,讲到这,我问大家一个问题,跟KOL去带货合作,是什么模式?

如果大家还没搞清楚,我们可以想象一下,一个商场里面有流量,我要到你那去卖货,当然,我会给你进场费,还会按照销售额给你提佣金,这是什么模式?

当然就是分销模式,纵观蕉下的发展,更多是一个销售逻辑,并不是真正主打品牌的市场逻辑。

蕉下的品牌部,可能从某种意义上来说,其实干的是渠道部分销的活,做的并不是市场工作,而是销售和渠道工作。

当然,类似的情况不仅是蕉下,许多公司的品牌部、市场部都在面临越来越失去重视,丧失话语权的困境。

表面上要你做品牌,实际上,你干的是销售。

这是今天很多企业进入互联网搞不清楚的问题,特别是在今天的视播时代,他们搞不清楚做品牌和做销售,究竟有什么区别?

当然,我不是说利用短视频直播去带货、去做分销的销售工作不对,这是正确的。

就像蕉下在2021年的增长,实际上是抓到了整个营销渠道和流量转变的风口,那两年也正是主播带货的黄金期。

但问题在于,这样的流量风口是有周期的,而且,如果跟KOL合作,只是借助这个KOL本身的流量去做带货变现,那其实只是在一个流量池里卖货,减轻销售压力。

但实际上并没有减轻市场压力,帮助我在市场上打开知名度,我做的全都是渠道销售的分销工作。

当然,在流量成本比较低的时候,假如我运气好,动作快,我可能会有非常不错的增长,但是当市场竞争开始激烈,流量成本越来越贵的时候,只是一味的做销售,投入产出比就一定会出问题。

所以,单仁牛商研究互联网这么多年,我们其实一直在讲营销要具备两个逻辑,哪两个呢?

一个是做品牌推广,注重进入用户心智的市场逻辑。

我问个问题,种草是品牌推广动作,还是转化的销售动作?

如果你现在还认为种草是一种转化销售的动作,那就是有问题了。

种草,实际上应该是一个品牌的推广动作,它要做什么呢?

不管我们今天去到小红书、抖音,还是视频号,借助于内容分发、KOL、第三方测评、访谈,目的是做好关于我这个品牌、产品、品类、企业理念、创始人故事各种纬度的深度内容,能够把我品牌的调性、产品的优势、公司的文化展示给用户,教育最末端的用户。

我不在乎这些形式能不能直接把货卖掉,我也不会在这些内容上加什么卖货链接,考核的不是直接销量。

我在乎什么呢?

在乎的是通过各种形式的深度种草进行触达和植入,让用户对于“我是谁,我做什么,我家有什么,我提供什么价值”有深刻的印象,跟品牌产生链接,达成共识。

这就是市场逻辑,也就是我在课程里所讲的“打终端带中间,打用户带客户”的逻辑,品牌是属于市场部门的核心,这就是市场部需要去做的事。

当然,市场部还要去负责研究整个市场的变化,研究目标群体的喜好变化,把用户的反馈拿回来去分析,给到产品部门和管理层,要帮助品牌和品类不断去优化自己的方向,逐步去升品。

第二个就是做渠道销售,抓住流量在某段时间、某个渠道的低价值空间,这就是典型的销售逻辑。

就像蕉下给我们展示的,一年就可以从8亿做到24亿,他们就是抓到了短视频直播的流量红利期,通过直播、KOL带货的方式铺开自己的渠道,借助于平台大量的分销商,在流量还处于低价值的时候,快速把业绩拉升。

但蕉下比较遗憾的地方,就是没有真正具备“品牌在视播时代该做什么的”市场逻辑,没有用大量的深度内容去赋能品牌,把品类和产品的独特性送入用户的心智,真正去占领用户的心智。

这也是给我们很多企业打了个样,在视播时代,市场和销售两手都要抓,品牌和转化都需要得到公司的重视。

—

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。