新三板挂牌企业

-

-

数字营销率先应用数字技术,协助企业全域营销数字化, 大数据+AI,增强品牌全网曝光力

01

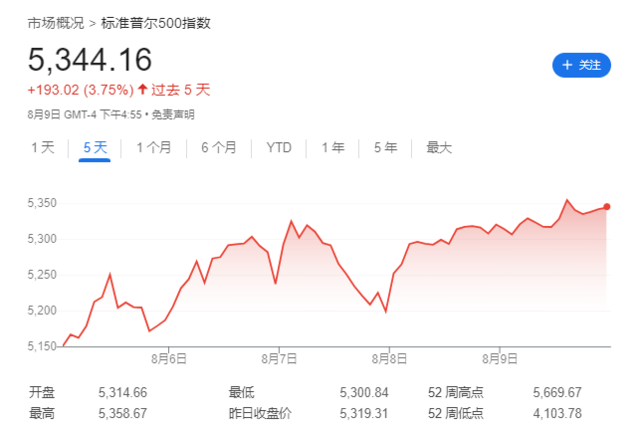

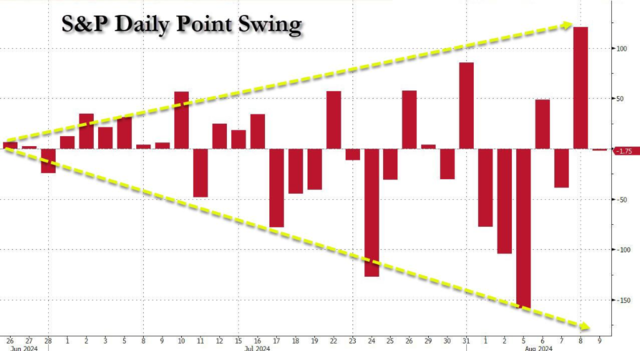

过去这一周,特别是周一,堪称是黑色星期一,全球股市特别是亚太和美股跌得非常惨。

要知道,美股在过去两年都保持了强劲的增长势头,虽然有着各种崩溃论,但美股特别是纳指屡创新高,吸引了很多外国投资,包括我身边很多朋友也都投资了美股。

当然,美股暴跌的原因有很多种,其中一个源头就是来自于一个科技巨头发布的财报。

是谁呢?

这个巨头就是美国的科技之光,经常跟“伟大”一起出现在教科书上的英特尔。

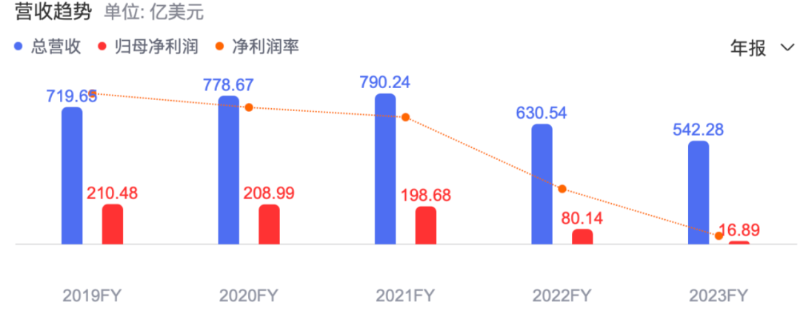

英特尔接连发布了好几个坏消息,首先是二季度财报,营收128.3亿美元,同比下降1%,但净利润亏损了16.1亿美元,同时预告第三季度业绩可能也达不到预期,并且暂停派发股息。

这还没完,英特尔又宣布,受到业绩不佳的影响,准备全球裁员15%,将近15000人在年内完成,同时,英特尔还计划到2026年,每年削减数十亿美元的研发和营销支出。

这些消息吓坏了市场,英特尔股价暴跌超过20%,又因为英特尔是美股七姊妹之一,美股的增长基本上都是靠这7家科技巨头撑起来的。

英特尔的坏消息直接引发美股快速下跌,进而影响全球的资本市场。

这也让很多人产生疑问,营收停滞、利润亏损、大笔裁员、削减研发、降低营销,各种BUFF简直堆满了,活脱脱一个走向末路的景象,连英特尔这样的巨头也要衰落了?

02

带着这些好奇心,我们收集了信息,做了点研究。

英特尔的亏损不是突如其来的,这里面既有陈年旧疾,也有新的麻烦。

英特尔的业务,可以概括为三大方向,它们或多或少都出现了问题。

第一个业务方向是客户端计算事业部(CCG),这个部门是英特尔的传统核心,主要是销售电脑CPU,二季度业绩实现了9%的增长,看起来还不错。

但这块业务面临AMD(超微半导体)的强势追赶。

AMD在二季度来自客户部门的营收同比增长49%,虽然体量还比不上英特尔,但增速很快,更关键的是,英特尔最近又被曝出13代和14代酷睿桌面处理器,存在突然崩溃的现象,已经引起了用户的轩然大波。

按照这个趋势来看,AMD可能又要从英特尔手中抢下一部分市场了。

如果英特尔的传统业务是“后有追兵”的话,那么,数据中心和人工智能事业部(DCAI)就代表着英特尔的创新和未来,而这项业务就是“前有猛虎”了。

二季度,英特尔的这项营收同比下滑了3%,看上去好像还能接受是吧?

英伟达在这项业务的增长是同比增长427%,我们能直观感受到英特尔在AI这个新兴领域的困境。

英伟达的CUDA平台和高性能GPU,占据了近9成的市场份额,拥有绝对优势。

AMD的MI300系列产品,也在AI训练和推理方面展现出了较强的竞争力。

相比之下,英特尔虽然有所布局,比如说也开发了专用于AI的Xeon处理器,但还没有给业务带来什么起色。

在前天,英特尔甚至推迟了自己原定于9月的技术创新大会。

当然,这两大业务只能说是英特尔要面临的挑战,真正拖累英特尔的,是它的根本业务,也就是晶圆制造和代工。

不管是电脑设备、GPU,还是AI芯片,都只是一种产品,一种应用场景,核心能力还是在于芯片的生产制造。

从收入上来看,二季度英特尔在这项业务实现了43亿美元的营收,同比增长了4%,但实际上,英特尔的晶圆厂在2023年运营中亏损70亿美元。

原因在于英特尔庞大的资本开支,在今年年初,英特尔宣布未来五年要在美国投入1000亿美元去建设晶圆厂。

这给英特尔的现金流带来了庞大的压力,相当多的资金都被用来建厂了。

为什么英特尔这么执迷于重资产投资呢?

把芯片制造业务交给台积电,难道不行吗?

这里面藏着英特尔的野心和无奈。

03

英特尔是整个半导体产业的泰斗,传承于大名鼎鼎的仙童半导体,也是硅谷精神的代表,英特尔有一项著名的企业文化,就是“工程师文化”。

所以,英特尔的芯片制造技术过去长期保持领先,即使在台积电、三星崛起后也不分高下,唯一的区别可能就是英特尔过去只给自己制造芯片,从来不对外服务。

但是随着近十年来,芯片制造技术越来越精细,投入越来越大,英特尔在芯片制造上慢慢落后于台积电和三星,特别是错过了iPhone这项历史性业务之后,工程师文化也逐渐千疮百孔。

所以,在2021年新任CEO帕特·基辛格上任之后,他首先想到的,就是重塑英特尔以技术驱动的工程师文化,落在业务上就是发展晶圆代工业务。

事实上,欧美很多企业的改革都是从文化开始,然后再落到战略上。

基辛格提出了IDM2.0战略,打算在2025年取得技术领先,在2030年超越三星,成为全球第二大晶圆代工企业。

为了实现这个目标,英特尔做出了很大的牺牲,从之前只生产自家用的CPU,转变为可以为其他企业服务,同时,各种资金、资源也调动起来不断投入其中。

很难说这样的业务决策,对还是不对。

因为它确实是英特尔的原点能力,也是底层业务。

而且,站在全球芯片的竞争格局下,英特尔是唯一有机会在技术上和三星、台积电竞争的企业。

可以说,英特尔是美国在芯片制造和代工领域的最后一片自留地,有英特尔在,美国就有机会在技术上实现赶超,同时也能保证自己的供应链安全。

所以,为了鼓励英特尔发展晶圆代工业务,美国的《芯片法案》直接给英特尔提供了85亿美金的补贴,还能在未来获得至少110亿美元的优惠贷款。

但是,从产业发展的角度来看,英特尔的IDM模式(垂直整合制造)又显得有点格格不入。

怎么说呢?

04

第一是业务模式的问题。

半导体越往12nm及以下的先进制程发展,工艺会越来越复杂,投资开支越来越庞大。

这也是为什么半导体越发展,就越讲究分工合作,因为一家企业很难同时把芯片设计好,还能把芯片制造好。

目前,全球仅仅只有三星这一家垂直整合制造企业,能够全流程制造12nm及以下制程的芯片。

但三星这个企业很特殊,不谈他在韩国的特殊地位以及历史机遇,三星本身也是全球最大的存储器制造企业,从存储器制造,到其他芯片的制造存在一定的共同点,除了三星之外,基本上没有其他成功的案例。

第二是技术更新迭代快。

芯片本身也是一个更新迭代非常快的产业,IDM模式在效率上本来就不如分工合作的模式,所以在产品迭代上也会变慢。

一个很明显的例子,当初AMD也有自己的晶圆制造厂,但后来还是卖掉了,把自家的芯片交给台积电代工,这才让它在最近几年能轻装上阵,腾出手追上了英特尔。

而英特尔就是属于重装上阵了。

第三就是资本投入巨大。

举个例子,台积电光是计划建设的3nm工厂,预计投资达到多少呢?

达到了400亿美元,换算成人民币大概3000亿。

这还不算后期的运营费用,说实话,我们都很难想象什么样的厂能花掉这么多钱,但可以肯定,如此庞大的一笔开支,不是谁都能负担得起的。

05

当然,必须要强调的一点是英特尔还远不到末路这么一说,但确实有了衰落的迹象。

特别是最近两年的财报数据下滑的很厉害,这可能也是基辛格为什么油门踩到底,一门心思要抓住高端芯片的制造生产环节。

这也许是英特尔还有优势的原点能力,也是英特尔对当下迫不得已的最优解了。

至于这样的决策未来会被评价是“力挽狂澜的神奇转型”,还是“愚蠢无比的开历史倒车”,这个谁都说不好。

我也只能把问题和逻辑说出来,看英特尔未来给出什么样的答卷。

当然,我个人的预测,未来不是特别看好。

但有一点是必须要看到的,英特尔如果在更早一点,在业务鼎盛的时候去做转型选择,他的空间和冗余度都一定比现在更好。

起码当行业发生改变的时候,英特尔有机会去参与其中,

所以,我想对所有企业经营者来说,未来一定不能抱着历史包袱去前进,忘记过去的辉煌,也忘掉过去的失误,多看看对手,多了解用户和市场,每一天都可以是创业的第一天。

—

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。